开云体育

开云APP下载AMD股价回调背后这波增长潜力值得考虑吗?

2025-03-06

2025-03-06 浏览次数:

次

浏览次数:

次 返回列表

返回列表开云体育[永久网址:363050.com]成立于2022年在中国,是华人市场最大的线上娱乐服务供应商而且是亚洲最大的在线娱乐博彩公司之一。包括开云、开云棋牌、开云彩票、开云电竞、开云电子、全球各地赛事、动画直播、视频直播等服务。开云体育,开云体育官方,开云app下载,开云体育靠谱吗,开云官网,欢迎注册体验!最近半年,AMD股价跌跌不休,甚至接连创下52周新低,投资者看了只能干着急。但如果我们把眼光放长远一点,2025年或许会是AMD强势反弹的一年。

AMD在2024年第四季度交出的财报其实不算差,但DeepSeek的崛起在市场上掀起了新一轮FUD,让不少投资者开始犹豫。不过,从基本面来看,AMD在2025年很可能迎来业务增长,尤其是全年营业利润有望大幅提升。

特别是随着AMD逐步扩大AI加速器的出货量,比如MI325X,公司的现金流和利润预计都会水涨船高。这不仅能带动估值回升,还可能成为推动股价反弹的关键因素。

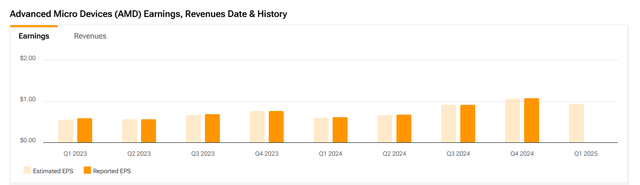

近期,AMD 公布了 2024 年第四季度的财报,利润超出市场预期,但每股收益仅高出 1 美分(实际 1.09 美元,市场预期 1.08 美元)。

尽管不少人担忧 AMD 在数据中心领域远远落后于英伟达,但从财报来看,这家公司仍然展现出了强劲的增长势头,预计 2025 年销售额、利润和现金流都会继续提升。整体来看,AMD 这份财报表现不错,尤其是在数据中心业务上。

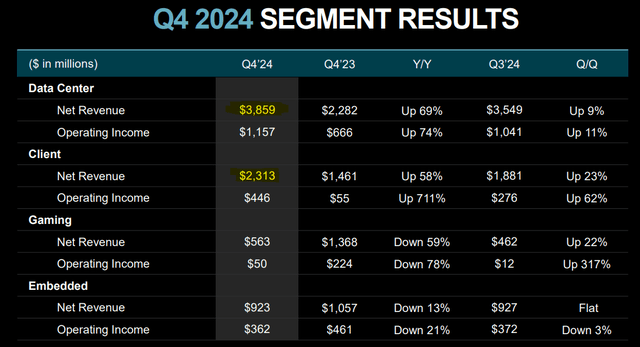

第四季度,AMD 总营收达到 77 亿美元,同比增长 24%,创下历史新高。其中,数据中心和客户端业务是两大核心增长点。数据中心业务已经成为 AMD 最大的收入来源,2024 年第三季度增长 18%,而第四季度的增长进一步加快,主要受 AI 加速器需求爆发式增长的推动。

在数据中心领域,AMD 主要销售服务器 CPU、GPU、DPU、FPGA 以及自适应 SoC 产品,而客户端业务则涵盖台式机和笔记本电脑的 CPU、APU 和芯片组。2024 年第四季度,数据中心业务同比增长 69%(环比增长 9%),这一增长主要归因于超大规模企业加速投资数据中心基础设施,对 AI 加速器的需求极为旺盛。

数据中心部门本季度创下 39 亿美元的收入纪录,营业利润同比增长 74%。这部分增长主要由 AMD Instinct GPU 和 EPYC 服务器 CPU 的销量提升推动。EPYC 处理器已经成为 AMD 史上最成功的产品之一,在数据中心市场广受欢迎。

客户端业务的表现同样亮眼,第四季度营收达 23 亿美元,同比增长 58%,环比增长 23%。这一增长主要归因于 AMD Ryzen 处理器的高需求。

AMD 在 2024 年下半年开始大规模出货 AI 加速器,这也让它在数据中心市场的竞争力进一步提升。2024 年第四季度,AMD 非 GAAP 营业利润达到 20 亿美元,同比增长 43%,其中 57% 来自数据中心业务。全年非 GAAP 营业利润为 61 亿美元,同比增长 26%,营业利润率从 21% 提升至 24%。

随着 AMD Instinct 系列 AI 加速器在 2025 年继续放量,这家公司有望保持利润增长的良好势头。不断攀升的盈利能力,加上市场对 AMD 估值的低估,是我认为当前投资者应该考虑逢低买入的关键原因之一。

如果你想进场的话,不妨在传统券商盈透,嘉信,老虎等券商,或者在新型多资产交易钱包BiyaPay进行交易。

其中,BiyaPay支持美港股和数字货币交易。 通过它,你可以快速充值数字货币,将其兑换为美元或港币,再将资金提现至个人银行账户,便捷地投资AMD。凭借到账速度快、转账额度无限制等优势,它可以帮助你在关键时刻及时抓住市场机会,确保资金安全和流动性需求。

这种方式可以说快、无额度限制,没有出入金困扰,还能随时关注股票的行情动态,能够为你带来安全高效的投资体验。

目前,AMD 相比其主要竞争对手英伟达,正面临着一个明显的优势:它的股价现在显得非常便宜,甚至有点超出合理的折扣范围。

尽管英伟达在发布 DeepSeek 后的股价有所回调,但这家公司很快恢复了增长,股价也有所回升。而AMD 的股价仍然处于低迷状态,主要是因为投资者似乎没有意识到,在 2025 年,AMD 将大幅增加 MI235X AI 加速器的出货量,这可能会给公司带来巨大的涨幅潜力。

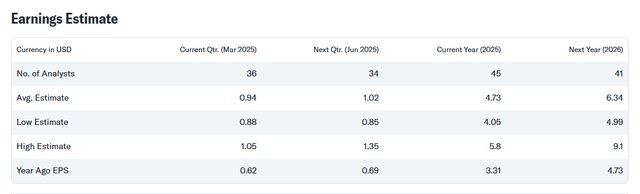

目前市场预期 AMD 2026 年的每股利润为 6.34 美元,同比增长 35%。相比之下,英伟达 2026 年的预期每股利润为 5.71 美元,利润增长率为 27%。

根据这些数据,AMD 和英伟达的市盈率分别为 15.8 倍和 21.9 倍,这意味着目前 AMD 的盈利潜力比英伟达低 28%。不过,如我之前所说,英伟达也有很大的增长潜力,但如果 AMD 线 年提升 Instinct 系列的交付量,并跟上销售增长的步伐,那么英伟达的估值可能就显得不那么合理了。

回顾过去,AMD 的市盈率曾高达 30 倍。如果 2025 年公司在营业利润增长方面没有让投资者失望,且成功提升 MI325X 和 MI350X AI 加速器的交付量,那么我认为 AMD 的估值倍数可能会回升到类似的水平。30 倍的市盈率意味着 AMD 的内在价值隐含在 190 美元左右,这比目前的股价高出 90%。

当然,AMD 依然面临着不少不确定性和风险,这些因素可能会导致一些负面的意外发生。例如,可能会出现类似 DeepSeek 这样低成本的 AI 模型,通过优化的大语言模型训练取得更高的性能,从而对市场造成冲击。

此外,如果 AMD 不能推动更高的营业利润率和每股收益的增长,这将抵消对其未来前景的看涨预期。毕竟,单纯依赖销售增长是无法持续提升股东价值的,利润和效率同样至关重要。

最后,AMD 如果在技术和市场上继续落后于英伟达,投资者可能会因为对其相对较高的估值给予更大的折扣,从而进一步压低股价。虽然 AMD 在某些领域正在迎头赶上,但如果未能维持这种势头,市场情绪仍然可能快速转变,导致股价的波动性加大。

总的来说,尽管AMD在2024年和2025年初的表现没有达到一些投资者的预期,但这并不意味着公司缺乏长期的增长潜力。很多人可能会因为短期内的波动对AMD产生疑虑,但从整体来看,AMD在多个领域,特别是数据中心业务的表现,仍然展现了强劲的增长势头。

正如我之前提到的,AMD在数据中心领域的销售增长已经逐步超越了英伟达,表明其在这一重要市场中的竞争力在不断提升。尽管像DeepSeek等新的技术进展给市场带来了不确定性,但我认为AMD依然有着稳定和可持续的增长潜力。

展望2025年,AMD有望在数据中心领域继续扩展其市场份额,并带动整体营业利润增长。因此,现在或许是一个不错的机会,值得重点关注。返回搜狐,查看更多